地価公示は6年ぶりの下落

都心エリアのマンション価格も頭打ちか

Image photo

2021年地価公示の傾向

今年3月、国土交通省から発表された地価公示は、全国・全用途平均で6年ぶりの下落となりました。

これは、コロナ禍での自粛や訪日客の減少に伴う飲食・小売店の不振に起因するもので、「商業地」では下落率上位を大阪市中央区が占め、東京では新宿や銀座エリアが2桁ダウンとなるなど、特に国内外の来訪客増加により、近年高い地価上昇率を示していたエリアにおいて、その反動により大幅な下落となっています。

また住宅地も、商業地に比べると小幅ながらも、「雇用・賃金情勢」による需要の弱含み等により、全国平均では5年ぶり、東京都は8年ぶりに下落しています。

「雇用・賃金情勢」は雇用関連指標などが2020年4月に底を打って以降、緊急事態宣言発出時に波は打ちながらも回復傾向ではありますが、2019年以前の水準まで完全には戻っておらず、現状でも、緊急事態宣言や、それに準じるまん延防止等重点措置など、雇用に対しての先行き不透明感はまだ続きそうです。

では、そのような情勢下で、今後の住宅市場はどのように予測できるでしょうか。

弊社分譲物件の購入者動向

まず、弊社マンションの購入者の傾向を見てみます。

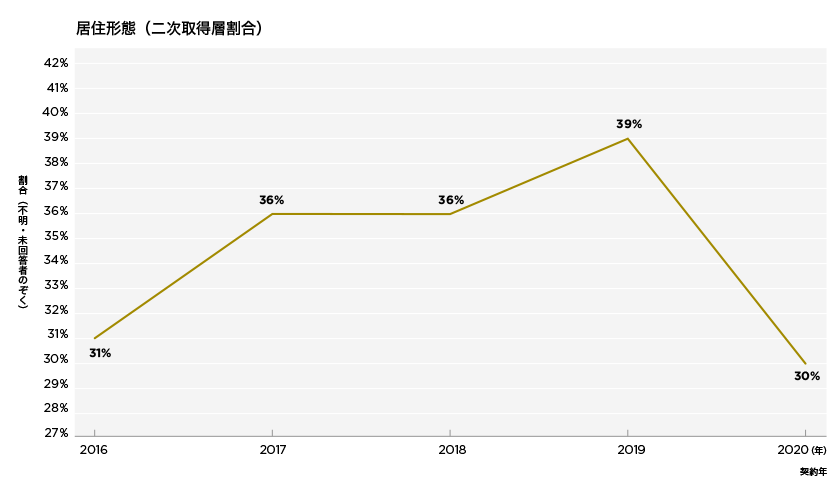

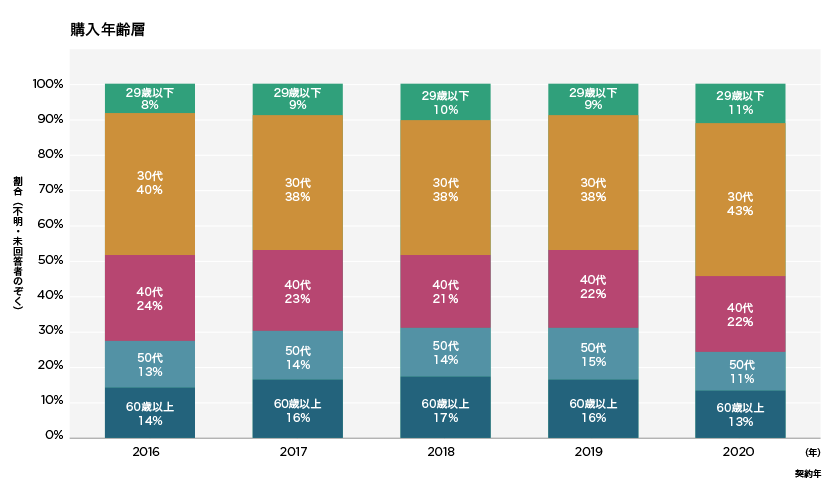

大きな傾向の一つとして、二次取得層※の購入が減少、代わりに30代を中心とした一次取得層※の購入割合が増加しています。(表1,表2参照)

※購入前の居住形態が賃貸や社宅などを一次取得層、持家層を二次取得層と定義して算出

Image photo

在宅ワークの増加による住宅への意識の高まり、低金利を背景とした住宅ローンの利用により若い世代、特に共働き世帯でのご購入が増えたようです。

表1 弊社分譲物件購入者 居住形態・二次取得層割合 ※首都圏販売物件

表2 弊社分譲物件購入者 購入年齢層割合 ※首都圏販売物件

また、昨年は海外投資家の購入(インバウンド需要)が大幅に減少しました。

購入目的ですが、投資用の購入割合は微かながらも下降、自己居住用の購入割合は近年の80%台から、2020年は90%台(91%)へと上昇した点も昨年の特徴でした。

近年のマンション市場動向

続いて新築分譲マンション市場について概略を触れさせていただきます。

2020年の首都圏供給戸数は約2.7万戸と、前年の約3.1万戸から約13%減少しました。

2016年以降、それまでの4~5万戸前後の市場規模は3万戸台へと縮小、その傾向がコロナ禍によって一層高まった結果となりました。

Image photo

一方で分譲マンションの平均価格は、2016年の約5,500万円から2017年以降は5,900万円前後へ上昇。

そして2020年は6,083万円と、バブル期以来の6,000万円台を記録しています。

都心エリアの供給戸数の減少

都区部エリアの供給戸数は前年比で▲20.6%減、供給エリアとしての都区部割合も前年の約44%から40%へと減少しました。

坪単価は5.5%アップ

平均面積が2019年までの68m2前後から65.73m2と過去最少となり、坪単価では同290万円から306万円へと上昇しました。

※いずれも不動産経済研究所公表データより

つまり、地価公示は下落しながらも、分譲マンションの価格は上昇トレンドを維持したままであったと言えます。

都心の価格は下がらない?

今後のマンション市場

首都圏供給戸数が約2.7万戸へ減少した2020年から、2021年は3.2万戸へと2019年並みに回復する見込み(不動産経済研究所予測)ですが、地価公示が6年ぶりの下落、雇用情勢の先行き不透明感など、

マンション市場にマイナスの影響を与えかねない要素がある中、価格水準は下がっていくのでしょうか。

結論から言えば、都心部を中心とした価格水準は、下記の点から当面下がらないのではと予測しています。

1.堅調な販売状況

2020年度通期の首都圏マンション初月契約率は66%でした。一般的な指標として、70%が好不調ラインとされていますが、2018年、2019年の62%からは改善され、堅調な販売であったと言えます。

2.中古成約単価の上昇

首都圏全体では2020年5月以降、前年同月比の成約単価はプラスとなり、上昇が続いています。

また、4%前後で推移してきた上昇率は、直近の2021年3月は9.2%、中でも都区部は13%プラスと、首都圏全エリアにおいてトップの上昇率で底堅い需要がうかがえます。

3.二次取得層の需要回復

弊社購入者データでは、2020年の平均購入価格は、一次取得層約6,800万円に対し、二次取得層は約8,400万円と2割以上高い水準にありますが、前述通り二次取得層の方の購入割合は2020年に大きく低下しました。

二次取得層の減少の理由として、コロナ禍での対人型の自宅売却活動についての抵抗もあるようで、実際に中古マンション売却の新規登録件数を見ると、前年同月比で19ヶ月連続減少が続いているようです。

Image photo

ちなみに、成約件数については単価同様に右肩上がりで、2021年3月は1990年以降過去最多を記録しています。

今後、対人型の活動への抵抗が薄まり、売却活動が活発化すれば、買替え需要が回復し、高価格帯を中心に二次取得層のニーズが加わってくることが想定されます。

4.インバウンド需要の回復

先に触れたインバウンドの投資需要は、外資の日本不動産への積極投資姿勢は見られており、渡航制限解除やリモートでの手続き定着などによって都心部を中心にニーズが回復してくるものと思われます。

5.不変な都心部ニーズ

東京都の人口動態面は、2019年の年間9万人増に対し2020年は8,600人増と大幅に低下しましたが、エリア別に見ると、周辺3県に隣接する区部(板橋区、北区、葛飾区、江戸川区など)で人口減少が多く、一方、都心区では増加が散見されており、都心部のニーズの底堅さをうかがえます。

※2020年の年間人口増減数は、周辺3県に隣接する8区は4276人の減少、都心6区は227人の増加

※2020年東京都「東京都の人口(推計)」をもとに算出

リモートワーク導入により、郊外やリゾート地への移住や二拠点居住などの関心は高まり、選択肢は多様化していますが、長期トレンドとはまだ言いきれず、都心マンションの需要は引き続き高いことが想定されます。

都心エリアを中心に、現在の価格水準からの下落が想定しづらいのであれば、マーケットとしてはマンションを購入してよい環境にあると言えます。2021年は2020年と比較して供給数が増えますので、選択肢も増え、気に入った物件が見つけやすい環境とも言えるかもしれません。