[税理士が解説]

相続財産の圧縮につながる賃貸用不動産購入

image

マンション購入をご自身のお住まいとしてご検討される方がいらっしゃる一方で、税務上の恩恵を意識して投資用にマンションをお考えになる方もいらっしゃるのではないでしょうか。

今回は、東京シティ税理士事務所山端氏より、将来発生する“相続”に焦点を当て、マンション購入がどのように相続税と結びつくのか、事例を交えわかりやすく解説いたします。

不動産税務を専門とし、資産税に関する相談を数多く取り扱っている。

アパ-ト・マンンションの税金対策・マイホ-ムの税金・不動産の譲渡税金・相続税対策・不動産の有効活用を得意とする。

賃貸不動産を活用することで相続税を節税できるという話をどこかで聞いた方は多いのではないでしょうか。

しかし、賃貸不動産を活用するとなぜ節税になるのか、その仕組を理解されている方はそれほど多くないように思われます。そのため、ここで賃貸不動産を購入した場合の相続税評価額の圧縮について具体的に確認してみましょう。

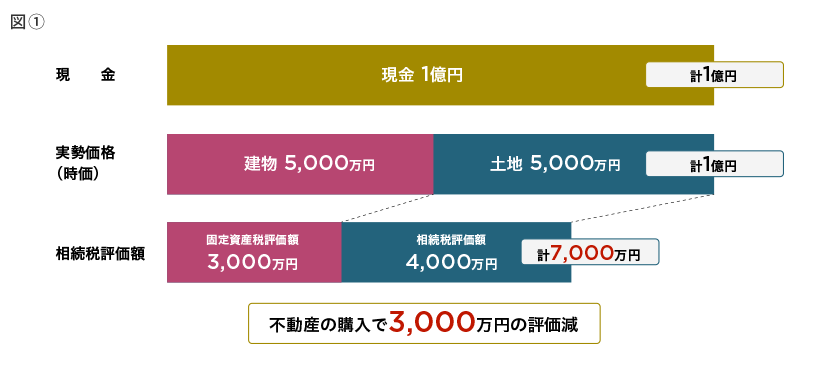

「相続税評価額の圧縮」

現預金1億円を相続する場合、その相続税評価額は1億円です。

額面金額がそのまま相続税評価額となり、この1億円の評価額に対して相続税が課されることになります。

しかし、不動産の評価方法は現預金とは異なります。

ここで、その現預金でマンション1室を購入したとすると、そのマンション1室の相続税評価額は、不動産独特の評価方法や用途などに応じた各種の評価減の制度を活用することにより、現預金を相続する場合に比べて相続税評価額を大きく圧縮できる可能性があります。

そのため、現預金を不動産に組み替えることで、相続税評価額を大幅に圧縮=相続税を減少させることができるのです。

このような大幅な評価減の制度とはどのようなものでしょうか。

それぞれの制度について以下で解説します。

image photo

そのため、現預金を不動産に組み替えることで、相続税評価額を大幅に圧縮=相続税を減少させることができるのです。

このような大幅な評価減の制度とはどのようなものでしょうか。

それぞれの制度について以下で解説します。

「固定資産税評価額による評価(建物)」と「路線価による評価(土地)」

不動産の評価は、「建物」と「土地(敷地権)」に分けられ、相続税の計算上、それぞれについて相続税評価額を計算することになります。

建物の相続税評価額は、「固定資産税評価額」と同額になります。

不動産をご所有の方は、毎年固定資産税の通知が届いているはずですが、この通知に添付されている課税明細の表に記載されている「価格」や「評価額」というものがそれにあたります。

この固定資産税評価額は、建築費の50%~70%程度とされています。

そのため、1億円の不動産を購入した場合で、その建物部分の金額が5,000万円だとすると、その建物の相続税評価額は3,000万円程度となります。

路線価図(参考) 出典:国税庁ホームページ

(https://www.rosenka.nta.go.jp/index.htm)より

一方で、土地の相続税評価額は、主として「路線価」に基づいた評価額とされています。

路線価とは、各道路に評価の基準となる金額を設定し、この道路に面している敷地は1㎡あたりいくらで評価する、という値になります(設定されていない地域もあります)。

この路線価による評価額は、実勢価格(時価)のおよそ80%とされていますので、1億円の不動産の土地部分の金額が5,000万円だとすると、その土地の相続税評価額は4,000万円程度となります。

※上記は想定値を示したグラフとなります。

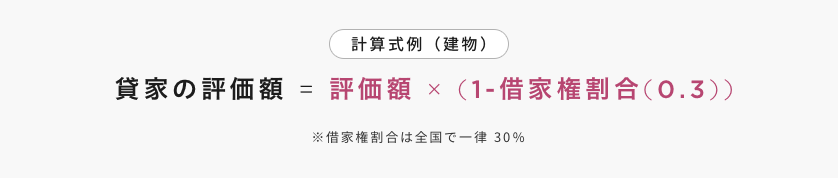

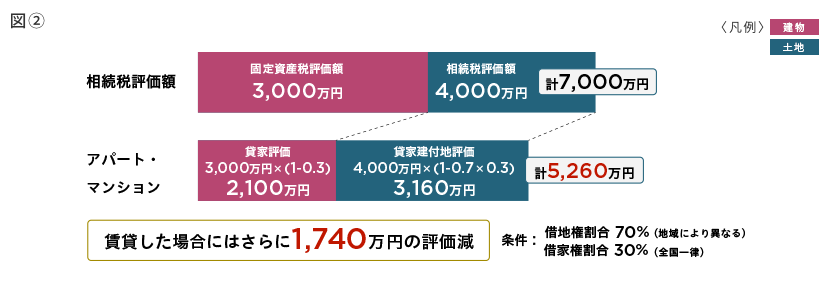

貸家の評価(建物)と貸家建付地の評価(土地)

建物のうちアパートやマンションを有償で人に貸し付ける場合には、自分が利用する場合と比較してその使用に制限があることから、30%(借家権割合)の評価減をすることができます。

上記図①より3,000万円の相続税評価額とされた建物は、貸家にすることで30%減の評価となりますので、2,100万円(3,000万円×(1-30%))の評価額となります。

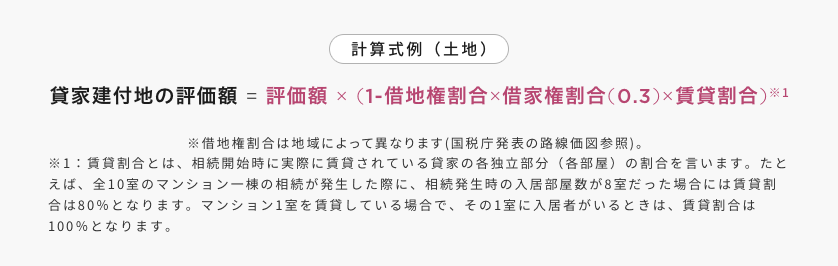

また、貸家を建設した土地は「貸家建付地」という評価区分になり、貸家と同様にその利用に制限があることから、以下のような計算により評価額が減額されます。

借地権割合が70%の場合には、路線価評価により4,000万円とされた土地は、貸家建付地とすることで3,160万円(4000万円×(1-0.7×0.3))まで評価額が減額されます。(図②)

※上記は想定値を示したグラフとなります。

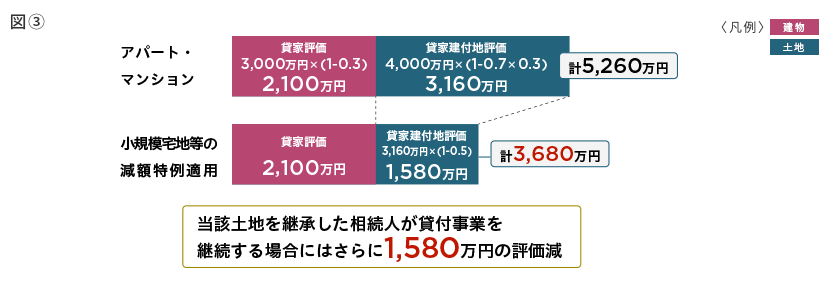

小規模宅地等の減額特例

さらに、その土地に相続税評価の特例である「小規模宅地等の特例」の適用があった場合には、貸家建付地とした土地の評価額をさらに50%まで圧縮することができます。

この場合における小規模宅地等の特例とは、相続開始の直前において被相続人や被相続人と生計を一にしていた親族の不動産貸付業の用に供されていた宅地で、一定の要件に該当する土地は、「貸付事業用宅地等」として限度面積200㎡までは50%の減額措置が適用されるとする制度です(超えた部分は減額なし)。

これは、相続人が不動産貸付業を継続して営めるように配慮された特例措置になります。

貸家建付地の減額評価を受けた上で小規模宅地等の特例の適用を受ける場合、その相続税評価額は以下のように計算します。

つまり、貸家建付地の評価により3,160万円とされた土地が、さらに50%の評価減を受けることで1,580万円相当の部分にしか相続税が課税されなくなります。(図③)

※上記は想定値を示したグラフとなります。

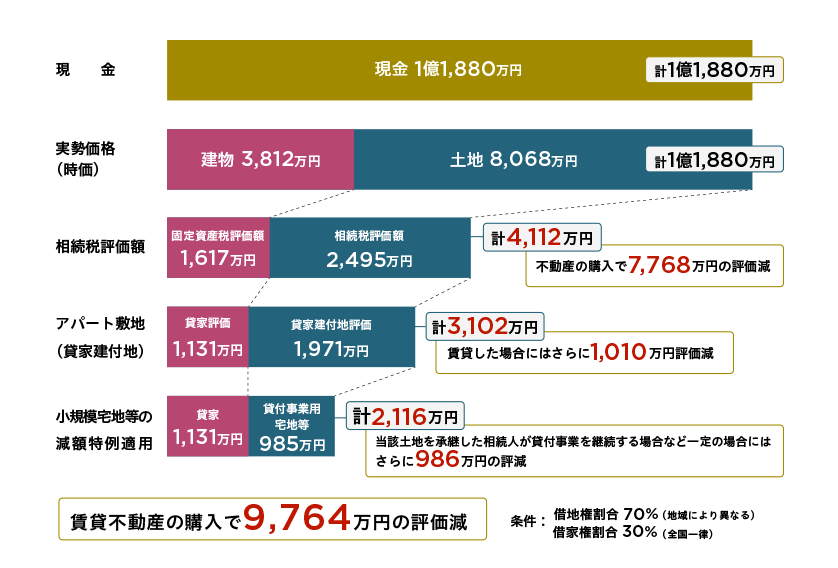

賃貸用としてマンションを購入した場合の相続税評価額の圧縮例

以上のように、現金を不動産に組み替えることで各種の評価減の仕組みにより、所有財産の相続税評価額を圧縮することができますが、マンションの場合には、1戸あたりの土地の敷地が小さいため、評価の圧縮効果が大きくなります。

今回ご紹介した評価方法を実際に販売するマンションの例に基づいて行ってみると、以下のような大幅な財産の圧縮が可能となりました。

※上記は想定値を示したグラフとなります。※過度な節税を目的としている場合には、この評価方法が否認される可能性があります。

この物件では、1億1,880万円で売り出したマンション1室がご自宅用でご購入の場合でも、相続税評価額で4,112万円まで圧縮されました。

マンションなどの区分所有建物の評価では土地の相続税評価額の圧縮幅が大きくなることがしばしばあります。

その上で賃貸用でご購入の場合では、建物の貸家評価や土地の貸家建付地評価、小規模宅地等の特例を適用することで、最終的な評価額は2,116万円となり、実に82%もの圧縮に成功しました。

このように、賃貸不動産をうまく活用することで相続財産の圧縮につながることがあるため、相続対策にお悩みの方は現預金を組み替えて賃貸不動産の所有を検討するとよいでしょう。

ただし、現預金をすべて賃貸不動産に替えてしまうと相続税の納税資金がなくなってしまいます。

また、不動産は分割しにくい財産であるため、財産のうち不動産の割合が多いと遺産分割協議で相続人同士がもめてしまう可能性もあります。

そのため、納税資金や財産の遺し方も加味した相続全体の計画のもとでうまく賃貸不動産を活用することが必要となるでしょう。

image photo

不動産税務相談などのご希望がございましたら、是非ご相談ください。

税理士法人東京シティ税理士事務所

03-3344-3301 受付時間:平日9:00~18:00 ※現在は特別短縮営業9:30~17:30

※「GRAN DESK メールマガジン記事を読んで」とお伝えいただきお問合せいただけますとスムーズです。