image photo

- # 住宅ローン減税

- # リノベーション済み物件

- # 住み替え

有効活用したい、リノベーション済み物件の「住宅ローン減税」を解説!

国は現在、省エネ住宅の普及を促進するため、一定の基準を満たす住宅を購入する世帯に向けて住宅ローン減税制度の借入限度額上乗せ措置を設けています。今回はその中から、中古住宅の購入時に活用したい「住宅ローン減税」の内容や条件などについて解説していきます。

中古住宅で住宅ローン減税の上乗せ措置が受けられる「省エネ基準適合住宅」とは?

住宅ローン減税とは、住宅ローンを利用して住宅を購入した場合、所得税や住民税が減税される制度。経済的な負担を軽減することができるため、マイホームの購入を検討する際にぜひ活用したい制度です。

2025年4月から「省エネ基準適合住宅」が義務化されたため、これ以降に建てられる新築住宅は省エネ基準適合住宅の条件を満たしており、住宅ローン減税の対象となります。また、省エネ性能が高い住宅ほど住宅ローン減税の借入限度額が増額される措置が取られています。

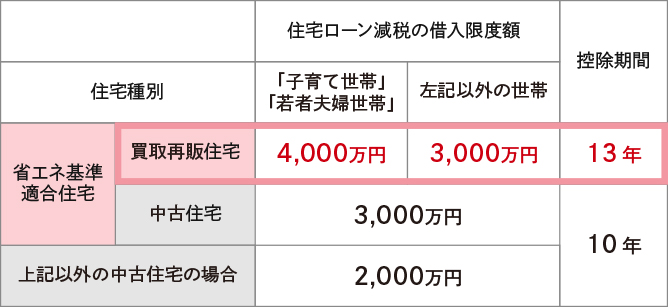

一方、中古住宅の場合は、住宅ローン減税の借入限度額が2,000万円となっており、控除期間は10年が基本となっています。ただし、中古住宅においても省エネ性能が高い住宅においては限度額の上乗せ措置が講じられており、その条件としてまず挙げられるのは「省エネ基準適合住宅」であることです。省エネ基準適合住宅とは、国の「建築物省エネ法」における省エネ性能の基準を満たしている住宅を指します。断熱等性能等級(断熱等級)4以上かつ一次エネルギー消費量等級(一次エネ等級)4以上の性能を持った住宅であることが求められており、これを満たす物件は借入限度額が3,000万円まで増額されることになります。

省エネ基準適合住宅かつ買取再販住宅であれば、借入限度額や控除期間が拡充される

「買取再販住宅」とは、宅地建物取引業者が中古住宅を買い取り、リフォームやリノベ―ション工事などを施して再販売する住宅のことです。買取再販住宅のうち、「省エネ基準適合住宅」かつ新築された日から10年以上が経過した住宅は、控除期間が10年から13年へと長くなります。

さらに、19歳未満の扶養親族がいる「子育て世帯」や、夫婦のいずれかが40歳未満の 「若者夫婦世帯」(あわせて「子育て世帯等」)が省エネ基準適合住宅を購入する場合、住宅ローンの残高上限が4,000万円まで認められます。

子育て世帯等の方にとっては、住宅ローンを活用して中古住宅を購入する場合、借入限度額や控除期間が有利になるため、省エネ基準適合住宅の買取再販住宅がおすすめです。

住宅ローン減税の上乗せ措置を受けられるアーバンライフのリノベーション物件をチェック

買取再販事業を行う三菱地所グループのアーバンライフでは、省エネ基準に適合したリノベーション済み物件の販売も行っています。買い取った住宅が省エネ基準に適合していない場合は、リビング等の窓に内窓をつけたり、外壁に接する壁に断熱ボードを貼ったり、断熱性を向上させる工事を施すなど、省エネ基準に適合させるために住宅の状態に応じて対応しています。

通常、省エネ基準適合住宅以上の住宅であることの証明書は、中古住宅の購入者が単独で取得することは困難です。

そこで、アーバンライフの省エネ基準適合のリノベーション済み物件※を購入すれば、面倒な証明書発行などの手間が省け、省エネ基準適合住宅の住宅ローン減税を活用することができます。

現在の住宅ローン減税制度の適用を受けるには、2025年12月末までに住民票を異動し入居する必要があります。今マイホーム購入を考えている方は、アーバンライフの省エネ基準適合リノベーション物件を検討してみてはいかがでしょうか。住宅ローン減税についての説明は以下のリンクからご確認ください。

※アーバンライフにて取り扱っている買取再販住宅の内、対象外の物件もございます。住宅ローン減税を受けるには様々な要件があります。詳細・各種条件等については、国土交通省ホームページにてご確認ください。

※掲載の情報は2025年5月現在の内容です。