コラムColumn

キーワードは課税業者。

知っている人ほど得をする、税制優遇制度とは?

住宅購入に関する税金の優遇制度がさらに手厚くなりました。

中古住宅の購入に際しては、売主が個人ではなく、三菱地所レジデンスのような課税事業者だからこそ対象になる制度もあります。

住宅取得者の負担軽減を目的に、新築マンションだけでなく中古マンションにも適用される、様々な制度や政策が実施されていることをご存知でしょうか。

消費税が10%になったのを機に、「住宅ローン減税制度の期間拡充」「すまい給付金の拡大」「住宅取得等資金贈与の拡大」と、今までよりさらに優遇されるようになりました。このなかには、「三菱地所レジデンスのリノベーション済マンション」で扱う物件にも適用されるものが複数あります。どのようなものが適用されるか、詳しくみてみましょう。

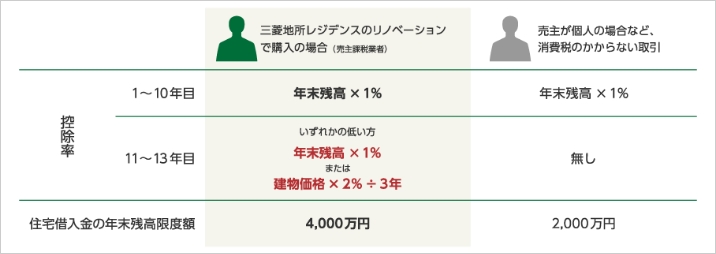

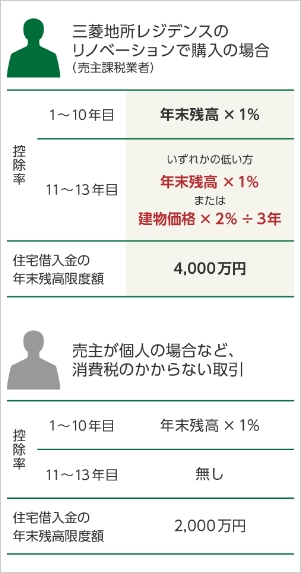

01. 住宅ローン減税制度

住宅ローン減税制度は、住宅ローンを借り入れて住宅を取得する場合に、ローンの金利負担の軽減を図るための制度です。

「三菱地所レジデンスのリノベーション済マンション」のような売主が課税業者である物件は、年末時のローン残高4000万円までに対し、その1%が10年間にわたり所得税から控除されます。

また、消費税率10%が適用される住宅を購入し、令和元年10月1日から令和3年12月31日までの間に入居した場合は、控除期間が3年間延長されます。※控除率については下記をご参照ください。

02. すまい給付金

すまい給付金は、消費税率引上げによる住宅取得者の負担を軽減するために創設した制度です。

消費税率引き上げによる負担を軽減するために、収入に応じて最大で50万円を、現金で給付するという制度です。新築・中古ともに一定の要件を満たす(収入制限や第三者機関の検査を受けているなど)必要があります。

「三菱地所レジデンスのリノベーション済マンション」のような売主が課税業者である物件は、給付対象となります。課税業者ではない個人売主物件は、当制度は利用できません。

03. 住宅取得等資金贈与の拡大

住宅取得等資金の非課税制度は、直系尊属である両親、祖父母などから住宅取得資金として贈与を受けた場合に、最大1,000万円(2020年4月1日~2021年12月31日の期間)が非課税(一般住宅)となる制度です。

この非課税枠の拡大措置は、消費税の10%への税率引上げに対する支援策として期間限定で実施されています。贈与を受ける人の要件と同じく、住宅にも要件があり、中古住宅に関しては床面積などの条件の他に、築25年以内の建物、新耐震基準をみたすことが証明されている、といった条件があります。

「三菱地所レジデンスのリノベーション済マンション」のような売主が課税業者である物件は、10%への消費税引き上げにより非課税枠の拡大措置の対象となります。

※掲載内容は2021年8月時点の情報です。