「いま買うべき?まだ早い?」

――購入時期を左右する4つのポイントを専門家が解説

2022年05月16日

住まい探しを始めたとき、「いま、購入してもいいの?」と迷っている方は少なくありません。自分にとって適切な購入タイミングをどのように判断すればいいのでしょうか。お金の専門家であるファイナンシャルプランナーの豊田眞弓さんに、購入するタイミングが家計に与える影響と、判断のポイントについて解説してもらいました。

ポイント(1)価格~ 10%程度の下落なら、待つメリットは乏しい

住宅購入のタイミングを考えるときの悩みどころとしては、予算に大きく影響する「価格・金利・税制」への関心が高いといわれます。まず初めに、この3つのポイントについて、今すぐに購入した場合と、少し待ってから購入した場合に、住居費の総負担額がどう変わるかを分析してみました。

1つ目の価格については、「今後、値下がりするかもしれない。もう少し待ってから買ったほうがトクではないか」という疑問が多いようです。仮に価格が下がるとして、それまで待ったほうがトクといえるのでしょうか。

「購入にかかわる費用だけでは比較できません。初めて購入する方で、現在は賃貸住宅に住んでいる場合、新居に引っ越すまでに支払った家賃は持ち出しになります。すぐに購入する場合には不要なコストです。ですから、住宅ローンを使って購入する場合の総負担額を比較するなら、今すぐに購入する場合は<自己資金+住宅ローンの総返済額>。しばらく待ってから購入する場合は、価格が下がった後の<自己資金+住宅ローンの総返済額>に<家賃負担>を加える必要があります」(豊田さん)

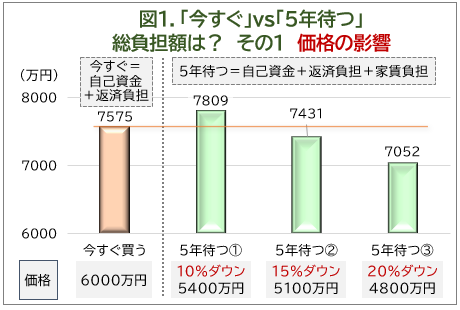

そこで、家賃負担を含めて、今すぐ購入する場合と値下がりするまで待ってから購入する場合の総負担額を試算しました。待つ期間は5年、住宅価格の下落率はマイナス10%、マイナス15%、マイナス20%の3パターンです(詳しい設定条件は図1参照)。

*[豊田氏試算] 設定条件…返済負担は、購入時からローン完済までの総返済額(途中、繰り上げ返済なし)/自己資金:頭金20%、諸費用5%/住宅ローン:金利1.4%(全期間固定。2022年3月時点のフラット35の水準)、35年返済(元利均等、ボーナス払いなし)/家賃負担は5年間の家賃=月16万円(管理費込み。東京都世田谷区あたりの2LDK想定)と、2年ごとにかかる更新料(家賃1か月分)の合計額。なお、住宅購入後の管理費・修繕積立金は、価格の上下に伴う変動がないものと見なし、試算には含めていない。

試算の結果、住宅価格が10%下がっても、待っている間の家賃負担が上回るため、今すぐに購入するよりも総負担額は増えてしまうことがわかりました。15%ダウンで少し下回ります。20%くらい値下がりしなければ、待っても大きなトクにはなりません。家賃の持ち出し分が意外に大きいことがわかるでしょう。

「家賃水準、購入に踏み切るまで待つ期間などによって、損得のボーダーラインはある程度変わってきます。現在の家賃を払い続ける期間の合計金額などを細かく想定して、それ以上に価格が下がる可能性があるかどうかを検討してみてください。また、家賃の支払いは単なる消費にすぎませんが、住宅ローン返済のうち元金部分はご自身の資産になることも、押さえておきましょう」(豊田さん)

ポイント(2)金利~0.5%の金利アップで値下がり効果縮小

次に金利の影響はどうでしょうか。現在は、史上最低水準の超低金利と言われますが、今後の変化が気になります。

「昨今、世界的にインフレが進み、アメリカでは段階的に政策金利が引き上げられ、住宅ローンに影響する長期金利の先高感が現れています。日本でも固定金利は早くもこの2~3月にかけて上昇しました。今後の景気動向にもよりますが、来年以降に住宅ローンを組んで購入する計画なら、金利上昇の可能性も織り込んで考えておいたほうが賢明でしょう」(豊田さん)

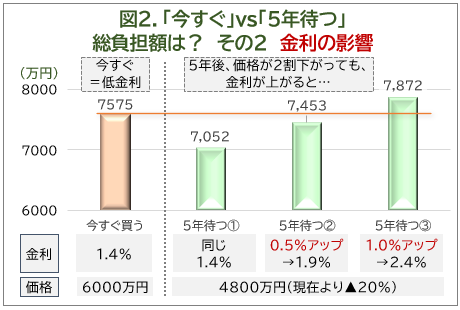

図1では、現在よりも20%値下がりすれば、家賃の持ち出し分を含めても待つほうがメリットは大きいという結果が出ています。ただし、これは金利が変わらない前提での試算です。そこで5年後に価格が20%下がった時点で、金利が0.5%、または1.0%上昇していた場合の総負担額がどうなるかも試算してみました。

*基本的な設定条件は図1と同様

図2の通り、価格が6000万円から4800万円へ20%下がるまで待っても、金利がわずか0.5%アップしただけで、今すぐ購入した場合の総負担額に接近してしまいます(約120万円低い程度)。金利が1.0%アップすると完全に逆転。20%の値下がり分が相殺されて、値下がりを待ったほうが総負担額は増えてしまうわけです。

図中の金利1.4%は、2022年3月時点のフラット35の水準(※1)です。過去に、2008年のリーマンショック前後は3%を超えた時期もありました。仮に2%上がって3.4%になっていたら、総負担額は8765万円となり、1000万円以上も負担が増えてしまいます。固定金利でも、これくらい金利が変わる可能性があることを知っておきましょう。

- ※1.

- 融資率9割以下、新機構団信付き最多金利が1.43%。2008年時点は、旧団信・団信特約を含まない場合の金利

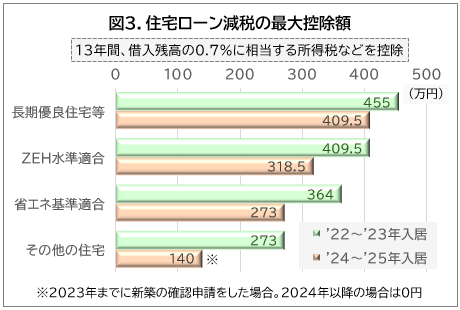

ポイント(3)税制~「住宅ローン減税、贈与の特例には期限がある」

税制の変化も、関心が高い項目といえます。特に影響が大きいのは、ローン返済の負担が軽くなる「住宅ローン減税」と、頭金を増やして借入額を減らす効果のある「住宅取得等資金贈与の特例」です。

いずれも住宅取得を促進する税制ですが、景気の浮揚政策と連動する傾向が強く、期間の定まった「時限措置」になっています。つまり、いつ住宅を購入するかによって、こうした特例の恩恵を得られるかどうかが変わってしまうかもしれません(それぞれに一定の適用要件があります)。

住宅ローン減税の現在の最大控除額は図3の通りです(新規購入・建築の場合)。住宅の性能や適用(入居)する時期によって減税される額は数百万単位で変わります。現行制度の適用期限は2025年末、つまり3年後までです。

住宅取得等資金贈与の特例のほうは、実の親や祖父母から住宅購入などに充てる資金として贈与を受ける場合に、最大1000万円まで贈与税がかからない制度(※2)です。こちらは期限が短く、来年の2023年末までとなっています。

「どちらも30年以上前の昭和の時代から始まった制度で、時限措置といっても、内容が見直されながら、ずっと期限が延長されてきました(※3)。制度自体が完全に終了してしまうことはないかもしれません。ただ、生前贈与については、基礎控除も含めて廃止の議論が出ていますし、住宅ローン減税は景気次第で控除額が縮小される可能性はあります」(豊田さん)

- ※2.

- 住宅の性能、床面積、利用者の所得などによって非課税枠が異なる。

- ※3.

- 住宅ローン減税は1972年創設で、中断なし。住宅取得資金贈与の特例は1984年創設で、数年間の中断時期あり。

ポイント(4)~ライフプランと良い物件に出会える確率

ここまでは購入者自身とは直接関係のない外的環境について解説してきました。豊田さんは、ベストな購入タイミングを検討するに当たって、次のライフプランや物件探しの面について、4つ目のポイントとして検討することも欠かせないと強調します。

a) 本人や家族のライフプラン

「ファミリーの場合、夫婦と子どもそれぞれの現在の年齢、住宅ローンを完済するまでの期間に安定して高収入を得られる時期がどのくらいあるか、教育資金や老後資金がいくら必要で、いつから準備を始めるかなどによって、生涯設計の中でキャッシュフロー(お金の収支)は大きく変わります。

住宅購入に着手する時期が遅くなると、人生の後半にしわ寄せがきます。年齢が高くなるほど、自分たちの老後資金の準備に加えて、親の介護などで時間やエネルギーが必要になる時期、老後準備の一環で住宅ローンの繰上返済を頑張る時期などが重なることに注意してください」(豊田さん)

ご夫婦だけの共働き世帯でも、家計に余裕があるとは限りません。

「ご夫婦だけなら、教育費にとらわれない暮らしを楽しめる半面、趣味や旅行などに支出が広がりがちで、住宅資金や老後資金の準備があと回しになりやすい面があります。財布を別にして、お互いの資産を把握していないご夫婦も少なくありません。いざ住宅を購入しようとしたときに頭金が足りない、老後資金がショートしそう、などとあわてないように注意しましょう」(豊田さん)

また、子育てファミリーなら「家族のためのマイホーム」が強い購入動機の1つでしょう。実際、わが子と一緒に住める時間は意外に短いものです。特に、手のかかる乳幼児期が終わり、子どもが親との距離を置き始める思春期になる前の小学校時代は“子育ての黄金期”とも言われます。「不動産価格は下がるかもしれない」といった経済的な損得だけから購入時期を延期すると、マイホームで過ごせる黄金期が短くなってしまうかもしれません。

b) 希望に合った物件が見つかる可能性

住まい探しに関して購入検討者が陥りやすい点についても、豊田さんは指摘します。

「価格がいくらなら購入できるのか、その価格帯の物件が実際にあるのかもわからないまま、買い時や損得、買うべきか買わざるべきかなどと、いくら外的環境ばかりを分析していても絵空事になりかねません。私自身、マンションを探したときに実感しましたが、本当に気に入る物件には、なかなか出会えません。ご自身の予算を把握したうえで、どこでどんな物件が出ているかを実際に見て回ってチェックすることも大事。ここだ!という出会いがあったときに、迷わず行動できるように準備しておくことが大切です」(豊田さん)

経済的な損得もさることながら、最終的には、現状の住まいへの不満を解消できたり、購入を検討するタイミングで気に入る物件に出会えたりして、希望条件をかなえてくれる暮らしを実現できるかどうかが重要でしょう。仮に希望に合った物件が目の前にあったとしても、買い時に迷って購入するタイミングを外してしまうと、何年後かに同じレベルのものは二度と見つからないかもしれません。

もちろん、焦る必要はありませんし、納得できるまで検討することは大切です。すぐに購入に踏み切るかどうかは別にして、「あの時、購入しておけばよかった」とならないためにも、住まい選びの行動だけでも早めに始めておくという姿勢で取り組んではいかがでしょうか。

<プロフィール>

豊田眞弓さん

FPラウンジ代表、ファイナンシャルプランナー。早稲田大学政治経済学部卒。経営誌や経済誌のライターを経て、1994年より独立系FPとして活動。現在、個人相談業務や講演活動、各種媒体へのマネーコラムの寄稿・監修なども行うかたわら、亜細亜大学ほかで非常勤講師も務める。『50代・家計見直し術』(実務教育出版)、『他人には聞けない 夫が亡くなったときに読む本』(日本実業出版社)など著書多数。

TEXT:木村元紀

PHOTO:村山雄一