安全に返せる住宅ローン借入額~金利リスクを抑えた計算方法を解説~

2025年11月07日

マイホームの資金計画では、「住宅ローンをいくら借りられるか」が特に重要なポイントです。超低金利時代が長く続いたなかで、借り過ぎて返済が苦しくなるケースも見られました。金利がじわじわと上がり始めた現在、どうすれば借入金を無理なく返済し続けられるのでしょうか。住宅ローンアドバイザーの淡河範明(おごうのりあき)さんが、数多くの相談事例を踏まえてアドバイスします。

【リスクを知る】~住宅ローンの借入額を左右する今後の金利の動き

「借りられる金額」の大きさにもっとも影響するのが金利です。まず、最近の金利動向について押さえておきましょう。淡河さんは、「金利の動きには“水準”と“方向感”の2つの見方があり、どうしても“水準”に目が向きがちですが、重要なのは“方向感”です」と強調します。

“水準”は現在の金利の高さのこと。 “方向感”とは、金利がこれから下がるほうに向かうのか、横ばいなのか、上がるほうに向かうのか、それぞれの見通しを指します。

現在の金利水準を気にする人が多いため、ネットの「住宅ローン金利ランキング」は人気です。これを見て「まだ1%以下で融資している。低金利のうちに借りられるだけ借りておこう」と思う人もいるかもしれません。しかし、現在、住宅ローンを借りている人の金利は、約8割が変動型です(住宅金融支援機構「住宅ローン利用者調査2025年4月」/変動型が79%)。変動型は、借り入れ後の返済中に金利が上がり、返済額が上昇するおそれがあります。そのため「これからどうなるか?」――つまり“方向感”をチェックすることが欠かせません。

単にこれから金利が上がるか下がるかという“方向感”だけであれば、多くの人は既に「今後、金利は上がる」と感じているでしょう(同調査/「現状よりも上昇する」が65.7%)。ただ「どれくらい上がるか?」「将来どの水準まで達するか」については、ほとんどの人はわからないのではないでしょうか。「0.5~1%程度の上昇に収まる」のか、それとも「5%以上も高くなる」のか。上がり方(上昇幅)によって心構えも変わってきます。

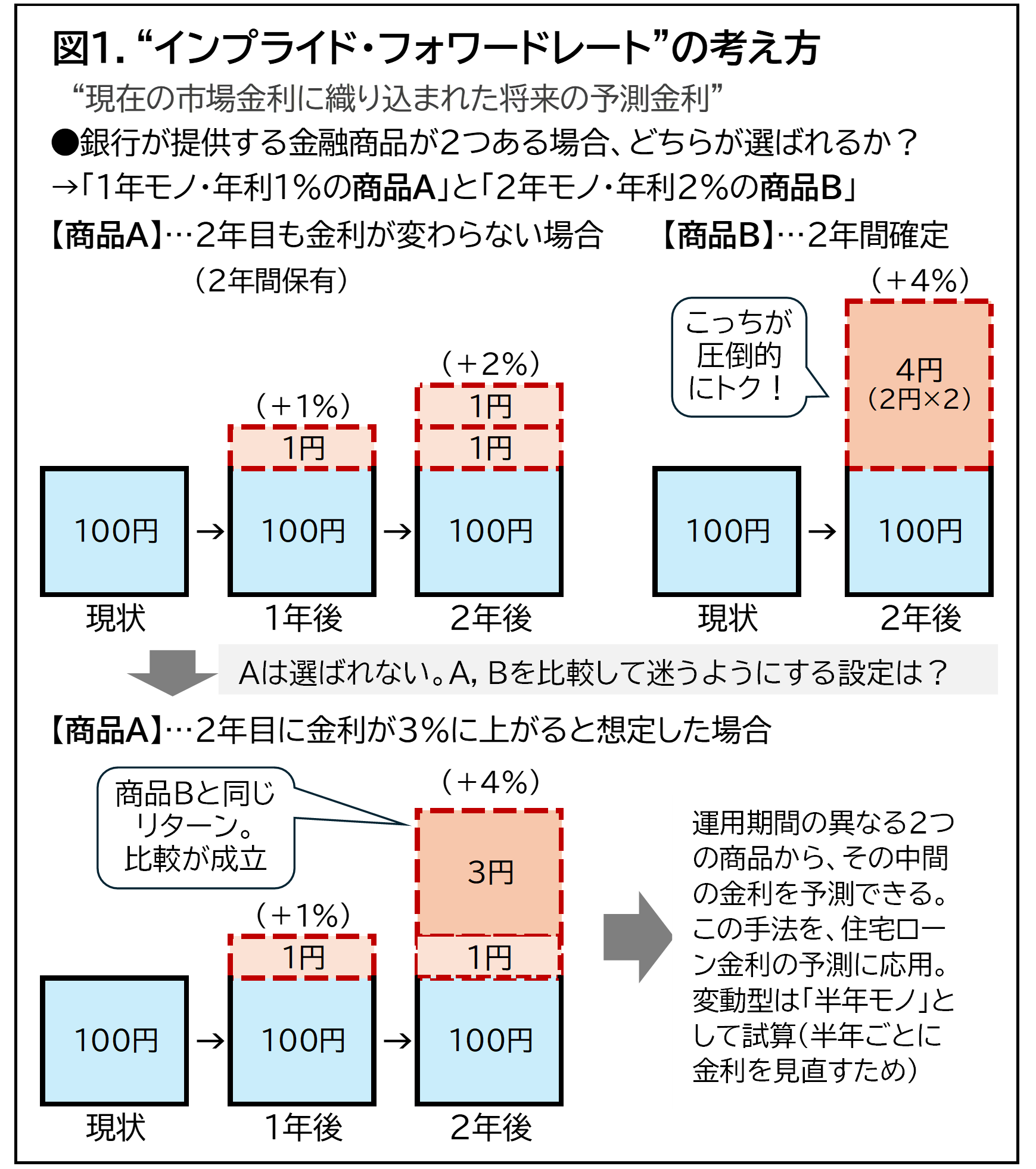

「残念ながら、金利の予測は当たらないというのが専門家の間でも常識です。しかし、住宅ローンアドバイザーとしては、金利の先行きをある程度は予測しないと仕事になりません。そこで、金融機関が金利の先行きを想定するプロセスを参考にするようにしました。金融機関は、3~5年の短期固定から35年以上の長期固定まで、固定期間の異なる金利タイプで融資をしています。その際には、期間の異なる複数の金利タイプから将来の金利を読む“インプライド・フォワードレート” (図1参照)と呼ばれる手法を使っているようです」(淡河さん)

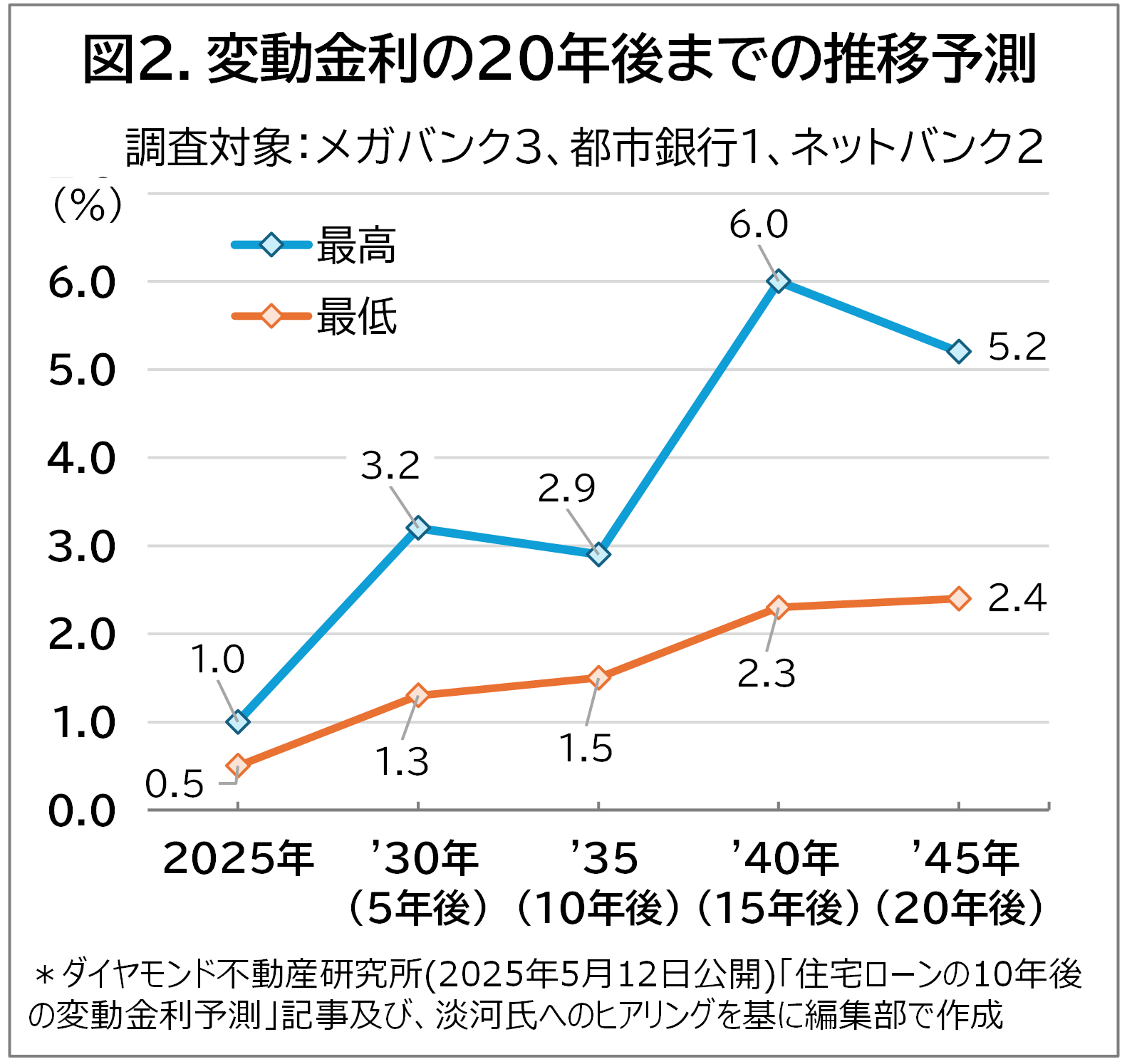

同じ考え方を応用して淡河さんが2025年4月時点に試算した結果を図2に示しました。

変動型の金利はまだ1%以下の低水準(2025年9月現在)ですが、5~10年後に1%台前半から3%前後になると銀行は見ているようです。さらに15~20年後には、最低でも2%台、最大で5~6%まで上がると読んでいる銀行もあることを、このグラフは示しています。もっとも、金利は一本調子で上昇し続けるわけではありません。上がったり下がったりします。淡河さんによる35年後までの試算では、20年後以降の金利は3~4%の範囲に収まる見通しです。

「この金利推移は、あくまでも現段階で金融機関の融資担当者が見通した参考値であり、必ずしもこの通りになるとは限りません。そもそも銀行によって、同じ時期でも2~3%もの差が出ていること自体、予測の難しさを表しているとも言えるでしょう。ただ、少なくとも10年以上のスパンで考えると、それほど小幅な動きではなく、現状の何倍かの水準になる金利上昇リスクを意識しておいたほうがよさそうです」

【返済能力を知る】~シミュレーション結果は、銀行が“貸してもいい金額”

なぜ、ここまで詳しく金利の動きを解説したかというと、20~30年以上の長期間にわたって「無理なく返済し続けられる借入額」を出すために必要だからです。一般的に「無理なく返せる借入額」は、「借り入れ可能な金額」とは異なるとされています。この考え方は、基本的には間違いありません。

まず、どうすれば金利動向を踏まえながら「返済可能な金額」を割り出せるのでしょうか。「銀行は、確実に返せる見込みがあるかどうかを審査して融資するのだから、銀行に聞けば安全な借入額を教えてくれるはず」、あるいは「銀行自身が提供している住宅ローン・シミュレーション機能を使えば、借りても問題ない借入額がわかるはず」と、考える人が多いかもしれません。

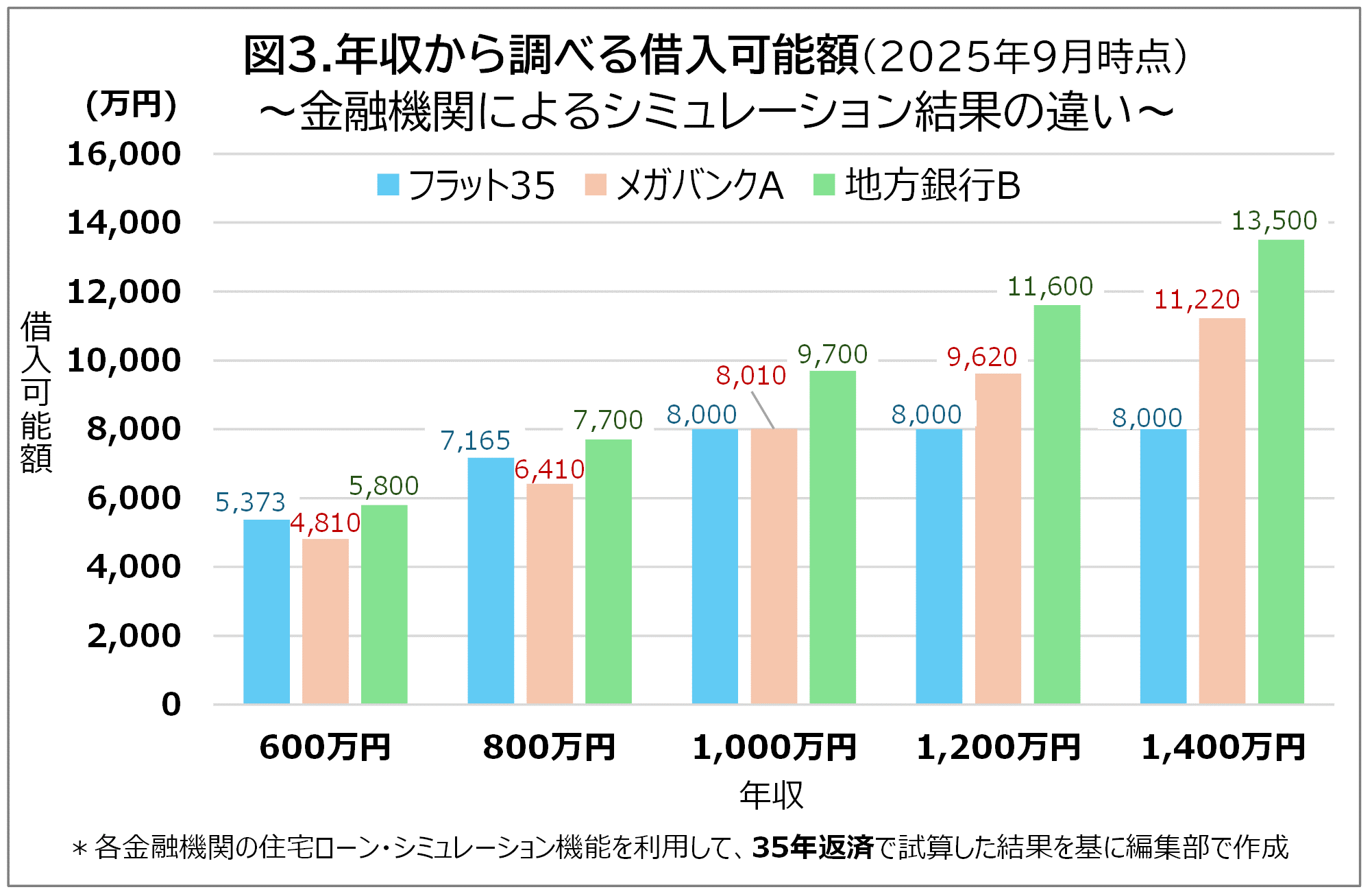

そこで、複数の金融機関の公式ホームページに出ている住宅ローン・シミュレーションを実際に使って、年収別の借入可能額を試算してみました(図3)。

同じ年収でも、金融機関によって金額がバラバラなのがわかるでしょう。年収600万円の場合でも借入可能額に1,000万円近くの差が出ています。年収が高くなるほどバラツキは拡大し、数千万円もの差が生じます。このような違いが出る理由は、金融機関ごとに審査基準が異なるからです。

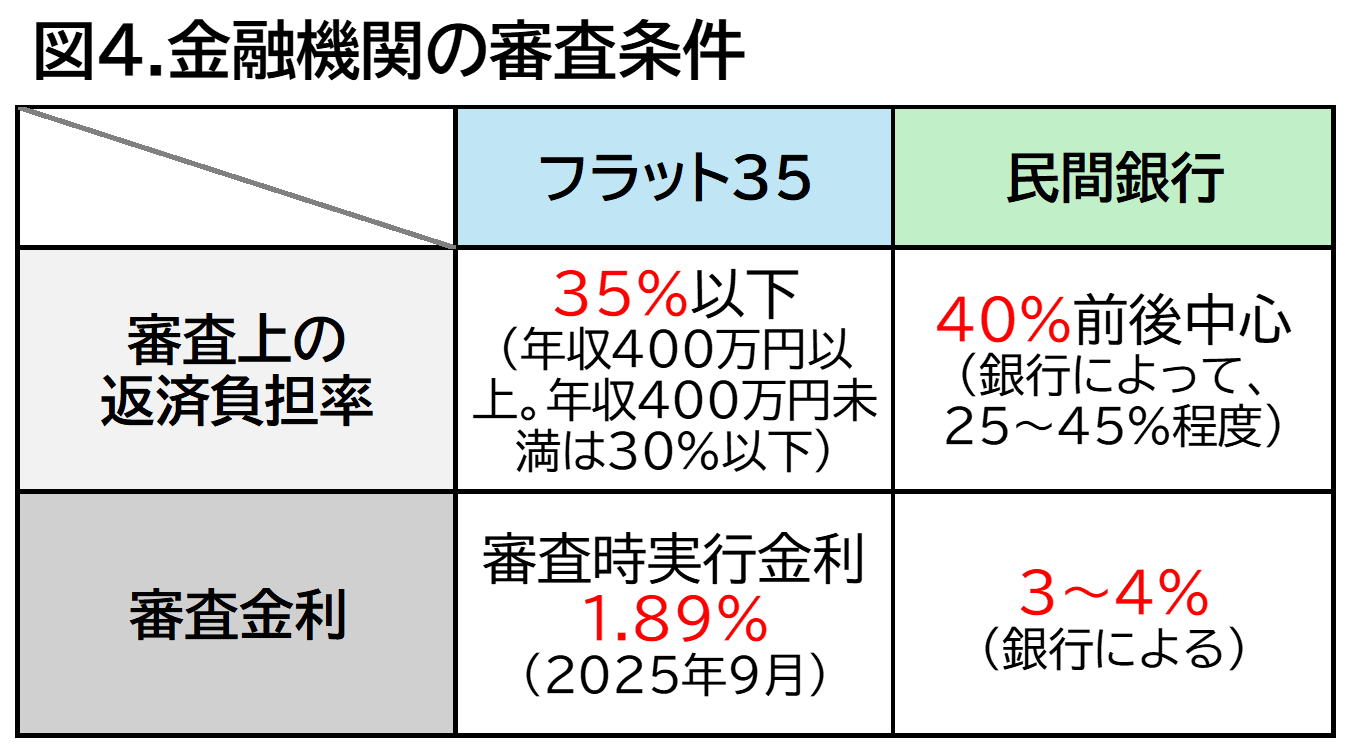

主な審査条件は、返済負担率と審査金利の2つ(図4)。返済負担率とは、年収に占める年間返済額の割合を指します。全期間固定型のフラット35は、返済負担率が35%(年収400万円以上の場合)、審査金利は融資を申し込んだ時点の金利です。フラット35は融資上限が8,000万円に設定されているため、一定の年収を超えると借入金額は上限以上に上がりません。金利が1.89%の場合なら、年収900万円弱で上限に達します。

民間銀行の場合は公開されていませんが、淡河さんによると、返済負担率は40%前後を中心に25~45%と幅があります。審査金利は、その時点の金利水準や金利タイプを問わずに3~4%程度で設定されることが多いとのことです。これらの数値は、時期によって多少前後します。また、民間銀行の住宅ローンの融資限度額は最大でも3億円までとされているケースが多いようです。ちなみに図3の試算結果から2025年9月時点の基準を逆算してみると、メガバンクAは返済負担率が40%、審査金利は3.5%。地方銀行Bは返済負担率が45%、審査金利は3.0%と推定できます。

これほど審査基準も試算結果も違うと、どれが正しいのか迷ってしまう方も少なくないでしょう。

「シミュレーションの結果は、あくまでも銀行が“貸してもいい”とみなすリミットの金額であって、個々人が“借りてもいい金額”とは必ずしも一致しません。たまたま利用した特定の銀行の試算結果を見て、“このリミットの金額まで借りても大丈夫”と思うのは危険です」(淡河さん)

【リスクに備える】~毎月返済額の他に「自由に使えるお金」を確保すべし

「返済可能額」について、“年収の〇倍まで”や“返済負担率は25%以内”といった解説をよく見かけますが、これらについても、淡河さんは注意を促します。

「こうした指標を参考にしても問題ない人もいますが、誰にでも当てはまるわけではありません。これらは収入と借入額のバランスしか見ていないからです。年収が同じでも、支出の内訳や家計の余裕度は違います。むしろ、年収が増えると生活水準も高まり、支出が膨らみがち。なかには、年収500万円の人と年収1,000万円の人で毎月の貯蓄額が変わらない例もあります。収入だけでなく、支出も含めた収支と借入額のバランスを考える必要があるのです」(淡河さん)

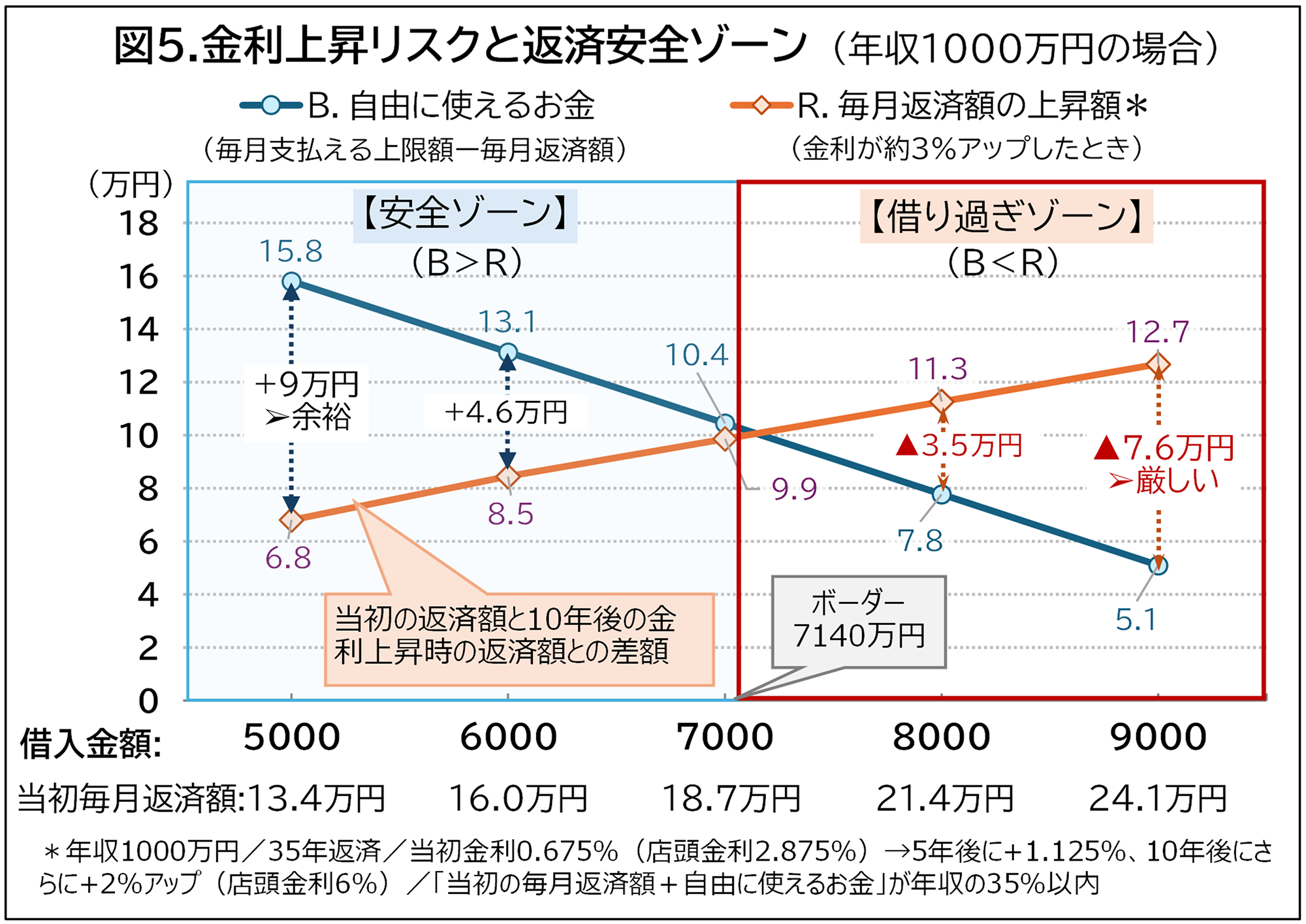

また淡河さんは、金利が上がって返済額が増えても耐えられるように、年収の5%以上を「自由に使えるお金(フリー・キャッシュフロー)」として確保しておく必要があると強調します。

「自由に使えるお金は、生活費とローン返済額の他に残った家計の余裕とも言えるでしょう。5%は最低限で、なるべく10%に近づけるように意識してください」(淡河さん)

この「自由に使えるお金」の重要性を示したのが図5です。設定条件は、年収が1,000万円。住宅ローン金利は当初0.675%(変動型)で、5年後に1.8%、10年後に3.8%まで上がったものとしています。青い実線は「自由に使えるお金」で、借入金額が増えるほど減少。赤の点線は10年後の「毎月返済額の上昇額」で、借入金額が大きくなるほど拡大します。

借入金額が小さい場合は、自由に使えるお金が多く残るため、金利上昇で返済額が上がっても、まだまだ余裕があるでしょう。しかし、借入金額が増えるにつれて「毎月返済額の上昇額」が「自由に使えるお金」を上回ってしまい、生活費を切り崩さないとローンが払えなくなります。「自由に使えるお金>毎月返済額の上昇額」が安全ゾーン、「自由に使えるお金<毎月返済額の上昇額」が借り過ぎゾーンです。ボーダーラインは7,000万円のあたり。先ほどの住宅ローン・シミュレーションの金額より、かなり低くなっていることがわかります。

【安全に返せる借入額を算出】~年収と家族構成別の試算モデルを併せて解説

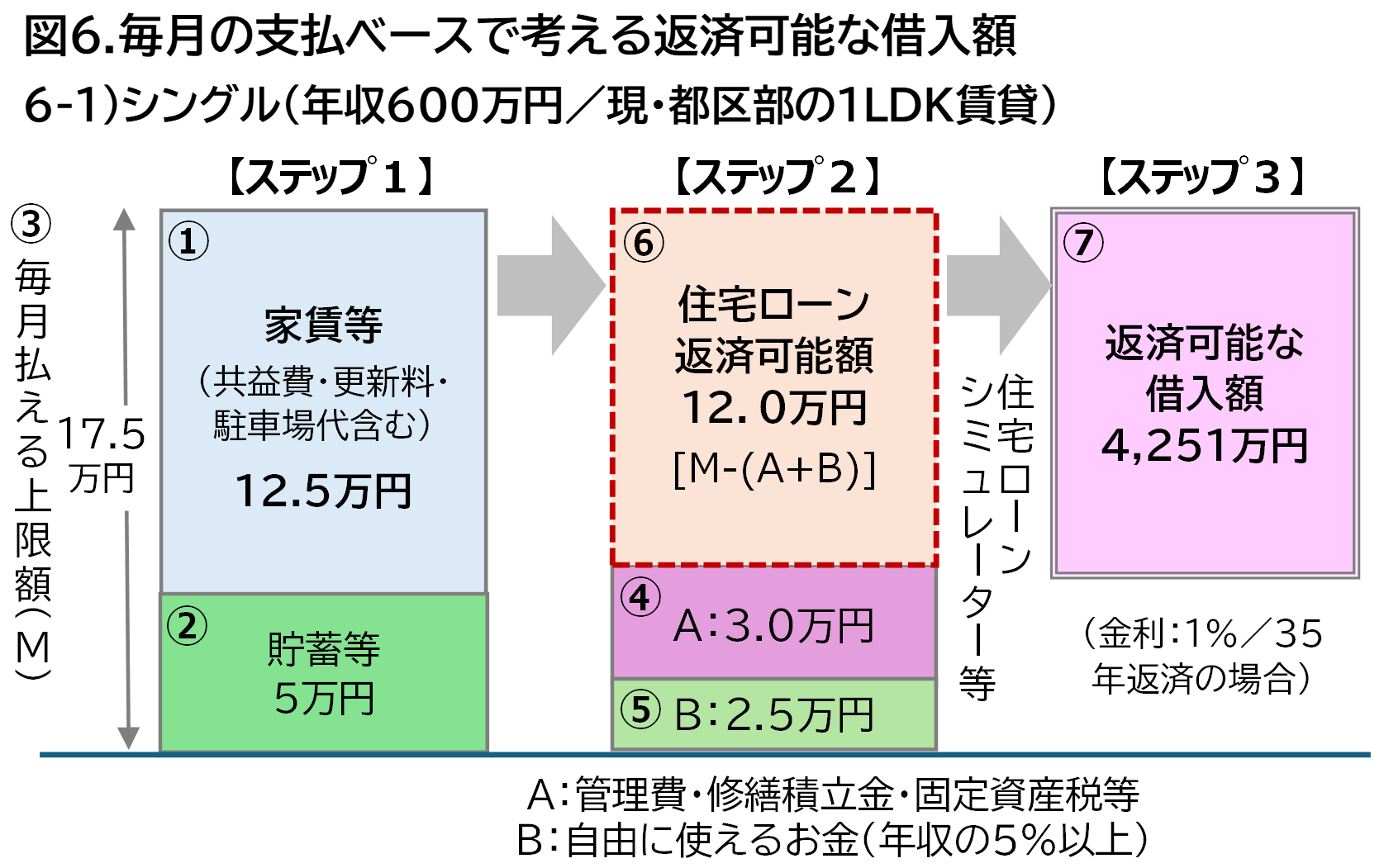

以上の点を踏まえて、収支と金利上昇リスクを考慮した返済可能な借入額を割り出す方法を紹介します。賃貸から初めて新築マンションを購入する人で、住宅ローンの金利タイプは変動型を選ぶことを前提に、次のようなステップで計算しましょう。

ステップ1 .返済能力の確定

①現在の賃貸住宅にかかる1か月の負担額を出す。月々の家賃に共益費・管理費、駐車場代、更新料(2年更新で家賃1か月分として、家賃の1/24か月)も含む。

②主に住宅購入を目指して月々貯蓄していた金額を出す。

③上記を合計した金額が「毎月払える上限額」(=返済能力)→M

ステップ2.返済可能額の計算

④購入予定の新築マンションの1か月分の維持費(管理費・修繕積立金・固定資産税等※)の合計額を出す。→A

⑤「フリー・キャッシュフロー(自由に使えるお金)」を出す。年収の5%を12か月で割る。→B

⑥維持費とフリー・キャッシュフローの合計額(A+B)を、「毎月払える上限額(M)」から差し引く。

→これが住宅ローンの「毎月の返済可能額」

- ※

- 支払いサイクルが異なる場合は、年間負担額を1か月当たりに均した金額

ステップ3.安全に返せる借入額の計算

⑦毎月の返済可能額から安全に返していける「返済可能な借入額」を割り出す。

「毎月の返済額から借入可能金額を計算」できる機能を備えたシミュレーターで計算可能。

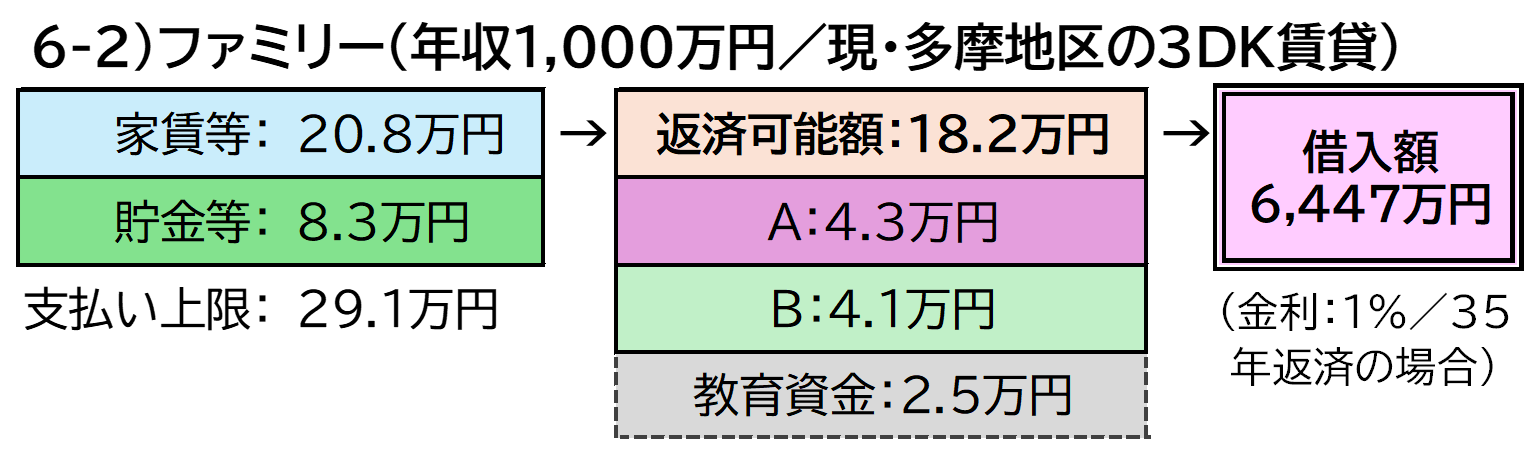

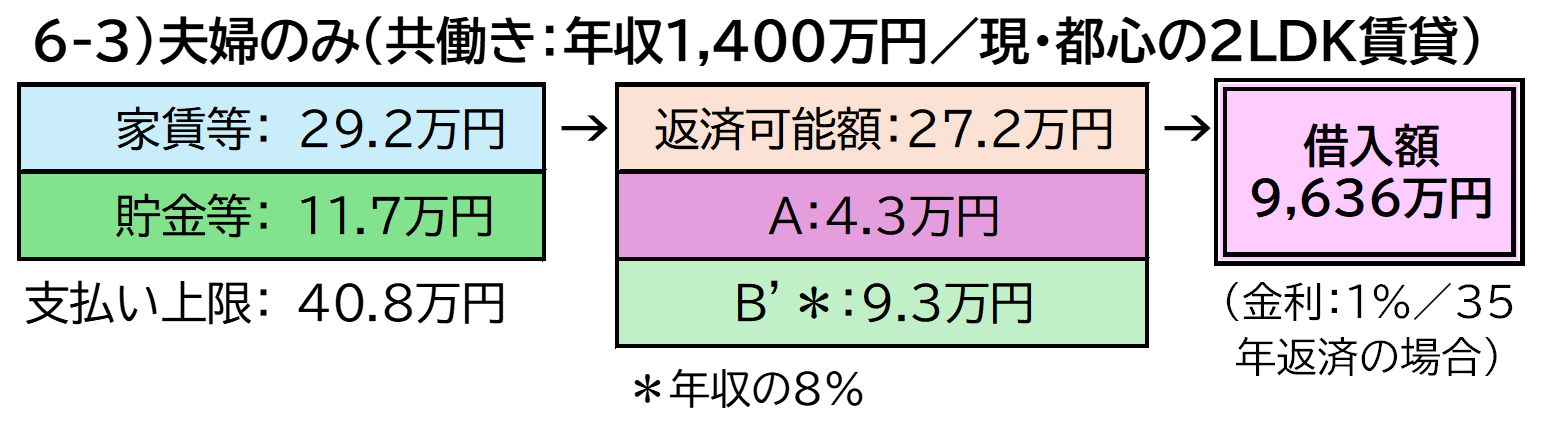

最後に、年収や家族構成別の試算モデルを紹介します。

このシングルのケースは、購入前に年収の1割(年間60万円)を貯蓄できていた例で、安全な借入額は年収の約7倍です。仮に、生活費が膨らんで貯金が月々1万円(年間12万円)しかできていなかった場合は、借入額が約2,800万円まで下がってしまいます。年収の5倍以下です。単純に「年収の〇倍が安全」とは言えないことがわかるでしょう。

こちらはファミリータイプの例です。子どもがいる場合には、「自由に使えるお金」の他に、子どもの教育資金の積み立ても必要と想定しています。その分、安全な借入額は抑えめになりました。年収の6倍強です。

最後は、共働き夫婦で年収が1,400万円という、いわゆる「パワーカップル」の例です。将来、子どもが産まれる可能性もありますが、ここでは共働きで子どもがいない「DINKS」を想定しています。

「共働きで収入が多い場合、借入金額が膨らみがちなため、金利上昇に備えた自由に使えるお金は8%以上と、多めに確保しておいたほうが安心でしょう」(淡河さん)

以上の内容を参考に、ぜひ、ご自身にとって安全な「無理なく返し続けられる借入額」を試算してみてください。ここまでに説明した考え方をきちんと踏まえていれば、住宅ローン・シミュレーターはとても便利なツールになります。自分なりに条件を変えて、活用してみましょう。

<プロフィール>

淡河 範明さん

住宅ローンアドバイザー・ホームローンドクター㈱代表取締役

1990年早稲田大学政治経済学部卒業後、日本興業銀行に入行。2000年に米国系証券会社へ転職。貸し手優位の国内住宅ローン業界に危機感を覚え、06年に住宅ローン・コンサルティング業務専門のホームローンドクター㈱を設立。金融機関のデータを常時500社以上収集・分析し、家計の安全性・キャッシュフローを含むライフプラン全体を視野に入れたアドバイスに定評がある。これまでの相談件数は6,000件を超える。『住宅ローンを賢く借りて無理なく返す32の方法』(エクスナレッジ)など著書多数。ダイヤモンド不動産研究所のWebサイトで連載中。

TEXT:木村元紀

PHOTO:村山雄一