コロナ後の市況はどうなる?2024年の新築マンション価格をプロが読み解く

2024年02月06日

アフターコロナに移り、さまざまな活動が正常化に向かう一方で、消費者物価の高騰など懸念材料も残っています。こうした中で、新築マンションをはじめとする不動産市場はどのような動きをしているのでしょうか。2023年の市場動向を振り返りながら、2024年以降の展望について、マンション市場調査のプロである東京カンテイの井出武さんにうかがいました。

新築マンション市場は、東京23区とその他エリアの違いが鮮明に

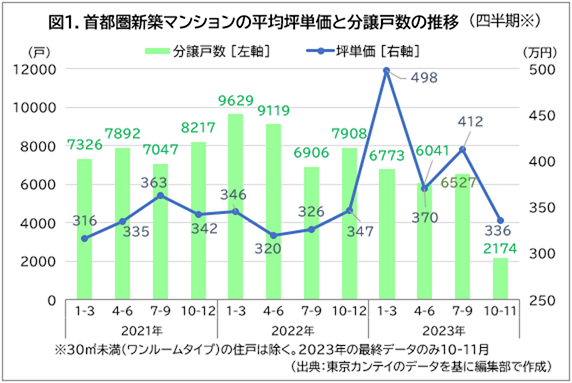

まず、前年までとは異なる動きが目立った新築マンション市場から解説していきます。図1の通り、首都圏で分譲された新築マンションの平均坪単価は、2023年にジェットコースターのように激しいアップダウンを繰り返しました。このグラフを見る限り、非常にトレンドが読みにくい状態です。第1四半期(1-3月)は坪当たり500万円近くに達しています。同年3月は、首都圏の1戸当たり平均価格が史上初めて単月で1億円超えを記録しました。供給戸数は、過去2年に比べてかなり少ない状況です。

マスメディアでは、こうした突出した数字をとらえて“空前の高騰”といった過熱した報道をしたため、首都圏全体で新築マンションの価格が急騰し、一般の会社員には手の届かないレベルになっているかのような印象を持った人もいたかもしれません。

これに対して井出さんは、こう分析します。

「価格のピークが突き抜けている時期は、都心部で1戸当たりの平均価格が数億円の大規模マンションが発売されたために、全体の平均値が極端に押し上げられたのです。他のエリアを含めた全ての物件で起きているトレンドではありません。特に2023年は新規供給数が例年より非常に少ないため、個別物件の影響が強く現れました」

例えば、2023年に価格相場の異変をもたらしたのは次のような事例です。

●2月 「三田ガーデンヒルズ」(総戸数1,008戸/港区)の第1期分譲開始。9月までに約700戸販売。分譲価格は約1億円(専有面積約30m2)~45億円(約376m2)、平均坪単価は1,300万円。

●3月 「WORLD TOWER RESIDENCE」(総戸数389戸/港区)の1期1次169戸が、平均4.8倍、最高81倍で即日完売。1戸平均価格は2.5億円、平均坪単価は1,143万円)

●7月 「HARUMI FLAG」(総戸数4,145戸/中央区)で、平均価格が約1億円(平均坪単価440万円)と同8,600万円(平均坪単価400万円)の2棟合計575戸が分譲。どちらも平均15.3倍 最高142倍で即日完売

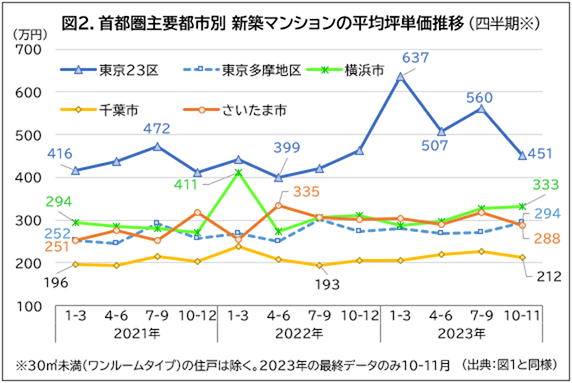

また、首都圏の供給量の中で東京23区内が4割前後の高いシェアを持っているため、全体平均が23区の動きに引っ張られてしまうのが実情です。エリア別の推移を示した図2を見ると、東京23区は首都圏平均と同様に大きく波を打っていますが、その他の各県の中心市では、かなり緩やかな上昇傾向かほぼ横ばいに近い動きになっていることがわかります。

「東京23区とその他の地域では全く異なる動きをしているため、この2つのエリアを分けて考えたほうが良いでしょう。東京23区以外のエリアでは価格上昇の勢いがペースダウンして、一般の会社員でも購入しやすい価格帯に調整されています。2022年の後半から、こうした傾向が表れ始め、2023年に2極化の状況が鮮明に現れました。少なくとも、2022年以前の数年間のような全般的な価格上昇は、2023年には起きていません」

中古市場からわかるトレンド~継続した価格の上昇は、都心部に限られる

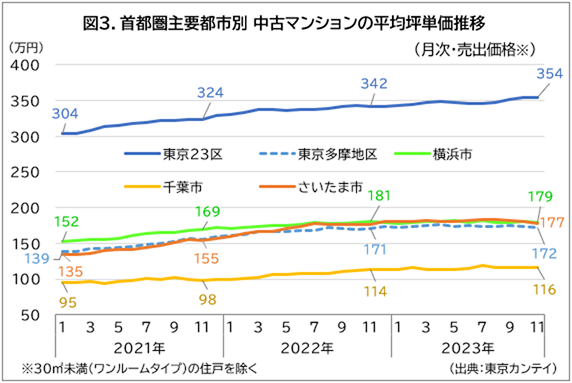

なぜ、このような動きになるのでしょうか。新築市場に比べて供給量が豊富で、トレンドが読みやすい中古マンションのデータから、その背景が見えてきます。

図3は、中古マンションの坪単価推移を示したグラフです。似たような右肩上がりの動きのように映りますが、よく見ると、東京23区は上がり続けているものの、他のエリアは2023年春頃から横ばいに近い状態にシフトしています。

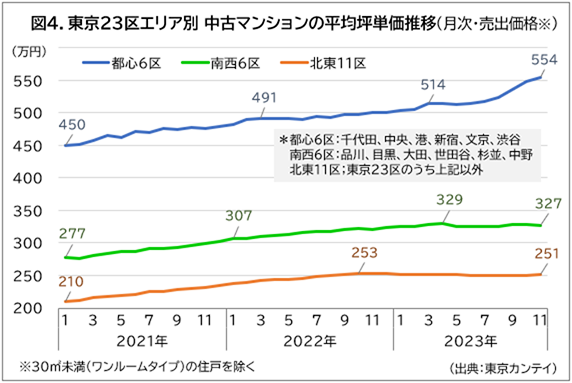

東京23区をさらに分解してみると、価格が上昇し続けているのは都心6区だけです(図4)。しかも、アフターコロナに移った2023年後半から、上昇率が高まっています。それに対して、北東11区は2022年秋から横ばい、南西6区は2023年春から横ばい傾向に転じました。

「東京都心部の購入者は、国内外の富裕層や投資家など、購入者の属性や目的が多彩です。数億円単位の資金を独自に調達できます。2023年5月にコロナが5類感染症に移行してから、訪日外国人数が急速に回復し、円安も手伝って購買意欲が高まったことが、価格上昇に拍車をかけた面はあるでしょう。自ら住むために購入しながら、短期間で買い替える投資的な視点をもつ“半住半投”の購入者も少なくありません。

一方、23区の中でも北東部や南西部では、住宅ローンでマイホームを取得する実需層が中心になっています。金融機関の住宅ローンの融資限度額である8000万円から1億円程度までが一般的です。そのため、実需層の場合はこの範囲に収まる水準が購入可能な価格帯になります。それぞれの地域で、購入者の予算に見合った価格で売り出さないと取り引きが成立しません。その価格水準に相場の動きが近づいていると考えられます」

参考までに、中古マンションの坪単価が落ち着いた水準を、3LDK(70m2/約21坪)の1戸当たり価格に換算した価格相場を以下に示します。

・東京23区南西6区:7000万円前後

・東京23区北東11区:5000万円台前半

・東京都多摩地区、横浜市、さいたま市:3000万円台後半

・千葉市:2000万円台半ば

大阪、名古屋圏も上昇傾向だが、首都圏より穏やかな動き

首都圏以外の大都市はどうでしょうか。

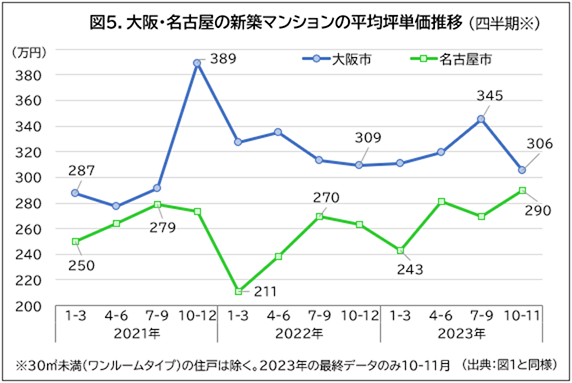

近畿圏、中部圏の新築マンション価格は、首都圏ほど振幅は大きくないものの、2023年以前から揺れ動いています。図5はそれぞれの中心部である大阪市と名古屋市の坪単価推移です。

大阪市は、2021年後半に急騰したあと2022年は下落しましたが、2023年に回復しつつあるように見受けられます。名古屋市も波があるものの、傾向としては緩やかに上昇しているようです。

「大阪市、名古屋市ともに、東京23区内に比べてマーケット規模が小さいため、個別物件の動きに影響を受けやすい面があります。また、新築マンションを分譲する大手デベロッパー(※1)のシェアは、首都圏で3~4割と高いのに対して、近畿圏や中部圏は1~2割と低めです。そのため、首都圏のような大規模な超高額物件は2023年まで供給されていませんでした。ただ、大阪の都心部では2024年初頭から大型プロジェクトが販売開始しますから、その動きが注目されます」

- ※1

- 大手デベロッパー: “メジャー7サイト”を運営している7社(住友不動産、大京、東急不動産、東京建物、野村不動産、三井不動産レジデンシャル、三菱地所レジデンス)

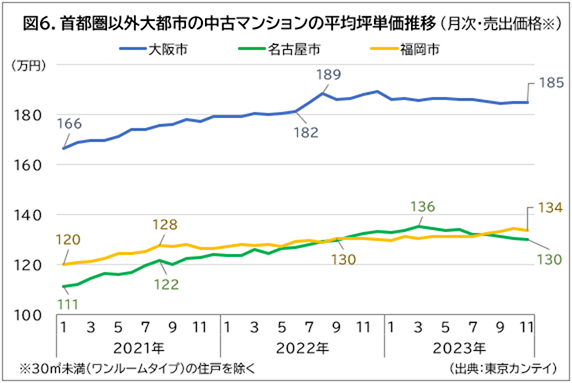

次に中古マンションの動向を見てみましょう。図6は福岡市の状況も反映しています。

大阪市は2022年12月をピークに横ばいからやや下がり気味に推移し、名古屋市も2023年3月がピークで下降に転じています。投資や海外マネーは、大阪駅や梅田駅、名古屋駅周辺に限られ、市全体としては実需中心のマーケットを反映していることが、価格の動きに現れているようです。

一方、福岡市はコンスタントに上昇しています。

「福岡市の中心部である博多は、空港から地下鉄で徒歩5分と近く、外国人の投資の受け皿にもなっているため、価格の上昇傾向が続いています。東京23区の都心6区に近い特性があるかもしれません」

いずれにしても、価格相場のデータを見るときは、首都圏だけの全体平均ではなく、地域による違いやマーケットの特性を踏まえて受け止める必要があります。

2024年は購入しやすい環境に!? 資産性の視点が重要

以上の市場動向を踏まえると、2024年の価格はどうなると予想されるでしょうか。

「富裕層や投資家の需要が少なくない東京の都心6区については、まだ上昇していく可能性があります。それ以外の実需層が中心のエリアでは、既に横ばいに転じたり、上がり過ぎた反動で調整が入ったりしていますから、今後も住宅ローンが組める範囲内で推移するのではないでしょうか。用地取得難や建築コストの高騰という状況は変わっていないため、価格が大きく下がる可能性は少ないでしょう」

2024年は、マイホームを取得する世帯には税制面で朗報があります。2023年12月14日に発表された税制改正大綱によると、子育て世帯と若者夫婦世帯(夫婦のいずれかが40歳未満)に対して、住宅ローン減税(※2)の控除対象額が最大1000万円上乗せされます。

- ※2

- 住宅ローン減税は、住宅ローンの年末借入残高の0.7%を13年間に渡って所得税・住民税から控除できる制度です。子育て世帯等への控除対象額の上乗せは、今のところ2024年の1年間に限られる点に注意してください。住宅の省エネ性能など細かい適用条件もあります。

「子育て世帯などに対する住宅ローン減税の拡充は、ローン金利の負担を下げる効果があるとも言えます。都心部以外は価格も落ち着いているため、2024年はマイホームの購入環境としては悪くないと言えるでしょう」

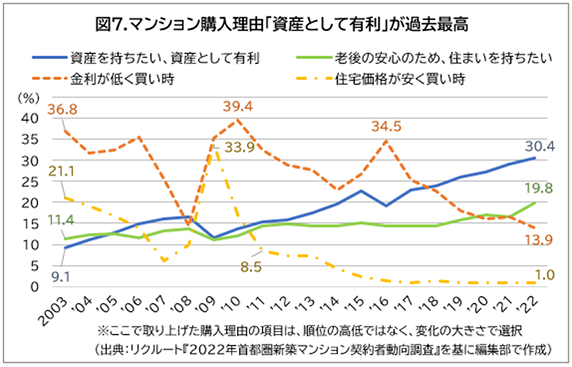

もちろん、以前に比べると価格帯が高くなっている点は否めません。それでも、購入意欲が衰えていない背景には、購入理由の変化があります。図7は、新築マンションの購入契約者に対するアンケート調査のうち、購入を思い立った理由の推移を示したものです。

なお、かねてから先高感が指摘されていたローン金利は、長期固定型が少し上振れした程度で、今のところ大きな上昇はしていません。植田日銀総裁は「金融緩和策を維持する」と2023年12月に表明しており、当面、低金利は続きそうです。

以前は、金利や価格の高低を基準に「買い時かどうか」を判断する傾向が強く出ていました。しかし、ここ4~5年は「資産としての有利さ」や「老後の安心」といった、マイホーム取得の本来の意義に関わる割合が高まっています。つまり、目先の価格や金利よりも、長期的な資産価値や住み続けられる安心感を重視する傾向が強まっているわけです。

では、資産性に着目した場合の選び方のポイントは何でしょうか。

「価格に天井感が出ている中でも上昇を続けている東京の都心6区は、多様な人々から注目され、不動産投資の経験が豊富な富裕層や外国人投資家が、現状の価格を超える価値があり、この先も有望だと期待しているからこそマネーが集まっているわけです。こういうエリアは値上がり期待感のレベルが違います。東京都心部以外でも、大規模再開発が行われるなど、郊外や地方都市でも人気が高まっているエリアはあります。街のポテンシャルを吟味することが大切です」

マイホーム購入に当たっては、将来に対する先行投資、有効な資産形成という側面があることを重視して選択すべきでしょう。

<プロフィール>

井出武さん

1964年東京生まれ。

1989年マンションの業界団体に入社、以降不動産市場の調査・分析、団体活動に従事、2001年株式会社東京カンテイ入社、現在は市場調査部上席主任研究員。

不動産マーケットの調査・研究、講演業務等を行う。

TEXT:木村元紀

PHOTO:村山雄一